TÜRKİYE’DE PARA POLİTİKASININ TIKANIKLIĞINI AŞMADA DİJİTALLEŞME BİR İMKÂN SUNUYOR MU?

Metin Toprak –

Faiz, enflasyon ve döviz kuru üçlüsünü Türkiye yıllardır tartışmaya devam ediyor. Bu tartışmada, farklı iktisat politikalarının uygulandığı dönemler bakımından da anlamlı bir ayrışma göze çarpmıyor. Türkiye, Devlet Planlama Teşkilatının (DPT) kuruluşuyla planlı olarak uyguladığı ithal ikameci politikayı da kanaatimce en düşük performansla uygulayan ülkeler arasında. Bunu plancılara sorarsanız, siyasilerin yanlış müdahalelerini, siyasilere sorarsanız da başka cevaplar alırsınız veya zaten soracak siyasi bulamazsınız; çünkü bu müdahaleler kayıt dışı yapılmıştır. Yani sorumlusu faili meçhuldür veya sistemdir. Sistem sorununun ise tam olarak neye karşılık geldiğini veya niye suçlama için tercih edildiğinin psikanaliz bir çözümleme gerektirdiğini düşünüyorum.

Ticari ve finansal serbestleşme ekonomi politikasını etkiledi mi?

1980’lerin başında dış ticaretin serbestleşmesi, ardından 1990’ların başında finans sektörünün serbestleşmesi yaşandı. Bu iki serbestleştirme hem Türkiye’de hem de dünyada aynı dönemlere karşılık geliyor. Türkiye’deki birçok sol kanat iktisatçısı, finansal serbestleşmeye kuşkulu yaklaştı ve ekonominin buna henüz hazır olmadığını ileri sürdü. Aynı cenah iktisatçıları 24 Ocak 1980 kararlarına olduğu gibi daha sonra AB ile Gümrük Birliğine de karşı çıkıyordu. Bu karşı olma tutumu, Türkiye solunda nedense bir karakter özelliği ve “eleştirel bakış açısı”nın dışa vurumu gibi duruyor. O dönem için Türkiye sağına atıfta bulunmuyorum; çünkü bu alanda kalem oynatacak, tecrübesini konuşturacak sağ kanat iktisatçıları nitelik ve nicelik olarak göz ardı edilebilecek düzeydeydi.

Finansal serbestleşme sonrasında dünya finans piyasaları ve dolayısıyla bütün mal ve hizmet piyasaları büyük ölçüde entegre hale geldi ve 7/24 işleyen bir dünya tek piyasasına dönüştü. Dolayısıyla, bir ülkedeki olumlu veya olumsuz bir göstergenin veya haberin cesametiyle orantılı olarak anında fiyatlanması olanaklı hale geldi. Tek fiyat kanunu işgücü piyasasında sınırlı bir oranda, diğer ticareti yapılabilen mal ve hizmetler için ise tam tekmil işler hale geldi. Tam bilgi varsayımı günümüzde önemli ölçüde gerçekleşmiştir dersek, herhalde abartı yapıyor olmayız.

Finans piyasalarındaki krizler, doğası gereği önemli ölçüde düzeltici bir işlev de görmektedir. Nitekim 1992 Avrupa döviz kuru krizi, 1994 Latin Amerika Krizi, 1994 Türkiye Krizi, 1997 Asya Krizi, 1998 Rusya Krizi, 2001 Türkiye Krizi ve ardından 2008 Küresel Büyük Resesyon ve ardı sıra gelen artçı krizler piyasalardaki eksik ve aşırı değerlemeleri büyük ölçüde gidermiştir.

Küresel finans piyasaları genel olarak ekonomi politikasını özel olarak da para politikasını hem etkilemiş, hem de etkisizleştirmiştir. Ekonomi biliminde yeni teknolojiler ve küreselleşme dalgası ile birlikte meydana gelen entegrasyonlar, ulusal ekonomi politikalarında devrim niteliğinde değişimleri de beraberinde getirmiştir. Bu dönüşüm ve değişimi hakkıyla idrak edemeyen veya eski alışkanlıklarını devam ettiren ülkeler, yel değirmenine karşı savaşmakla ülkelerinin enerjisini boş yere tüketmeye devam etmekte ve uluslararası arenadaki göreli konumlarını geriletmektedirler.

Türkiye para politikasında başarılı mı?

1999 ve 2001 yıllarında IMF ile yapılan anlaşmalar, Türkiye’nin AK Parti iktidarında uyguladığı ve bugün başarı öyküsü olarak lanse edilen performansında önemli bir yere sahiptir. AB üyelik görüşmeleri, Kıbrıs konusundaki proaktif tutum, sıfır sorunlu dış politika yaklaşımı, Türk İşbirliği ve Koordinasyon Ajansı Başkanlığı (TİKA), Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı (YTB), Yunus Emre Enstitüsü gibi yeni nesil kurumlarla dışa açılımlar, yurtdışına yatırım ve ticaret seferberliği, demokratikleşme, özgürlükler, etnik ve dinî alanlardaki gerilimleri gidermeye dönük açılımlar vb. yükselen yıldız olarak Türkiye’yi uluslararası platformlarda fark ettiriyordu.

Türkiye’nin sistematik olarak bütün alanlarda gösterdiği örnek performansı ve girişimleri, para politikası uygulamasında karşılık bulamamıştır. Enflasyon konusunda, Türkiye ilan ettiği hedeflerle gerçekleşmeleri birbirine birkaç yıllık istisna hariç denk gelmeyen bir performansa sahiptir. Yani Türkiye’nin para politikası veya enflasyon politikası, ilan edilen hedefleri referans alırsak, pek başarılı olamamıştır. Buna karşılık dış borçlanma, devlet borç oranı, özel sektörün yurtdışından kaynak temini, finansal çeşitlenme, hazine dengesi vb. göstergelerde Türkiye başarılı ülkeler arasında sayıldı. Nitekim 2008 ve sonrasındaki krizlerde Türk ekonomisi düşük kamu borçları ve özel sektör dinamizmi sayesinde badireleri nispeten ucuz atlatmıştır. IMF ile ortaklaşa yürütülen istikrar programının etkisini zikretmek, en azından bir kadirşinaslıktır. Ancak tekrar vurgulamak gerekirse, para politikası performansı hedeflenene göre büyük bir başarısızlıktır. 2002-2020 döneminde gerçekleşen enflasyon hedeflenen enflasyonun 1,76 katı olmuş, hedeften ortalama %76 daha yüksek gerçekleşmiştir. 2002-2005 ve 2009-2010 dönemlerindeki 7 yılda gerçekleşen enflasyon, hedeflen enflasyona yakın bir düzeyde (6 yıl ortalaması: %89,3) ve daha düşük gerçekleşmiş; 2002-2020 dönemindeki diğer yıllarda ise iki katından fazla (13 yıl ortalaması: %215,4) gerçekleşmiştir (Grafik 1). Enflasyon hedeflemesinin pratikte muhtemelen bir kaygı oluşturma ve uyarıda bulunma işlevi gördüğü açıktır; ancak, bunun ötesinde nasıl bir yarar sağladığı açık değildir.

İktisat politikasının tek aracı para politikası mı?

İktisat eğitiminde son yirmi yılda, tek iktisat politikasının para politikası olduğu yönünde sessiz ve yaygın bir kabul yükselmektedir. Makro iktisadın babası Paul Samuelson’ın ünlü ders kitabının son baskılarında dahi iktisat politikası olarak neredeyse sadece para politikası öne çıkmaktadır. Bu eğilimde küresel finans piyasasının gelişmesi, para politikası dışındaki politikaların ödünleme yoluyla telafi edilerek etkisizleşmesi, ekonomik aktörlerin kararlarına ve aktiflerine doğrudan müdahalenin sevimsizliği ve gerçekten de en etkili politikanın para politikası olması başlıca rolü oynamaktadır. Para politikasının başarısında ise kamuyu aydınlatma ve şeffaflık, politikanın altlığını oluşturan ekonomik rasyonalite ve küresel finans piyasalarının bir parçası olduğunun bilincinde olarak politika tasarımı kritik önemdedir.

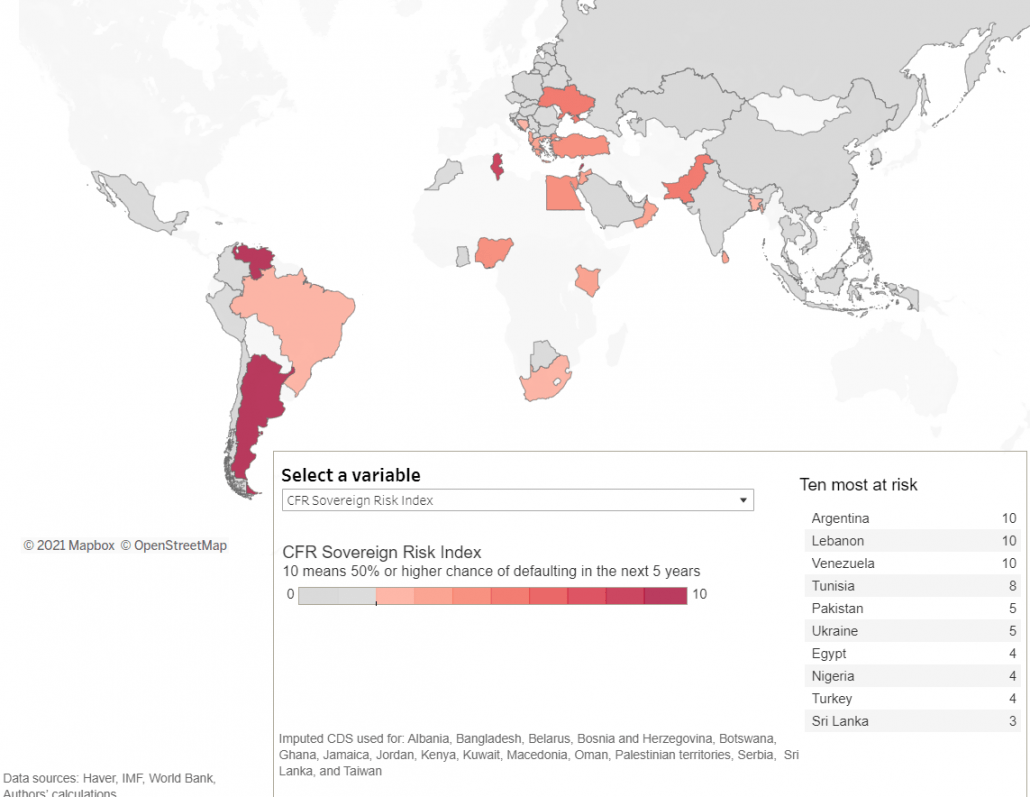

Küresel finans piyasaları 7/24 açık olduğu için, bu piyasalara entegre olmuş ulusal ekonomilerdeki kayda değer bir veri ve haber çok kısa sürede fiyatlanmaktadır. Aşağıda sırasıyla iki kuruluşun derlediği kredi temerrüt takası (CDS) verisi yer almaktadır. Aşağıdaki grafik önümüzdeki 5 yıl içinde hangi ülkelerin temerrüde düşmesinin muhtemel olduğunu göstermektedir. Buna göre Arjantin, Lübnan ve Venezuela’da bu ihtimal çok yüksektir. Türkiye ise Tunus, Pakistan, Ukrayna, Mısır ve Nijerya’dan hemen sonra gelmektedir (Grafik 2).

Grafik 2. Borç ödeme aczine düşmesi muhtemel ülkeler

Kaynak: https://www.cfr.org/cfr-sovereign-risk-tracker

Grafik 3, ülkelerin kredi temerrüt takasından ötürü fiyatlanan finansman maliyetlerini göstermektedir. Buna göre, Türkiye, CDS’i ilan edilen ülkeler arasında en yüksek maliyete sahiptir. 5 yıllık CDS oranı 400,7’dir. CDS oranı en düşük ülkeler Danimarka, İsveç ve Hollanda iken; en yüksek ülkeler Türkiye’yi takiben Brezilya, Rusya ve Meksika’dır.

İki veri seti arasında metodoloji ve kapsanan ülkeler bakımından farklılık bulunduğu için, veriler tam örtüşmemektedir. Ancak, Türkiye’nin göreli konumu her iki veri kaynağı bakımından da dezavantajlı bir durumu göstermektedir.

Grafik 3. Kredi Temerrüt Takası

Kaynak: http://www.worldgovernmentbonds.com/sovereign-cds/

Merkez Bankasının genişletici para politikası neden etkili olamıyor?

Kısa bir girizgâh: Türkiye doğal kaynak zengini bir ülke olmadığı gibi, rekabetçilik ve yenilikçilik bakımından da Japonya, Almanya ve Çin gibi önde gelen bir ekonomi değildir. Bu nedenle, firmalar önemli ölçüde dış kaynağa dayalı olarak faaliyet göstermektedir. Dolayısıyla, faize dayalı finansman, ekonominin işleyişinde anahtar bir rol oynamaktadır. Türk finans sisteminde bankacılık, bağlı şirketleriyle birlikte, %90 dolayında bir paya sahiptir. Hisse senedine dayalı finansman toplam içinde ihmal edilebilir bir oranda olduğu için burada değerlendirmeye alınmayacaktır.

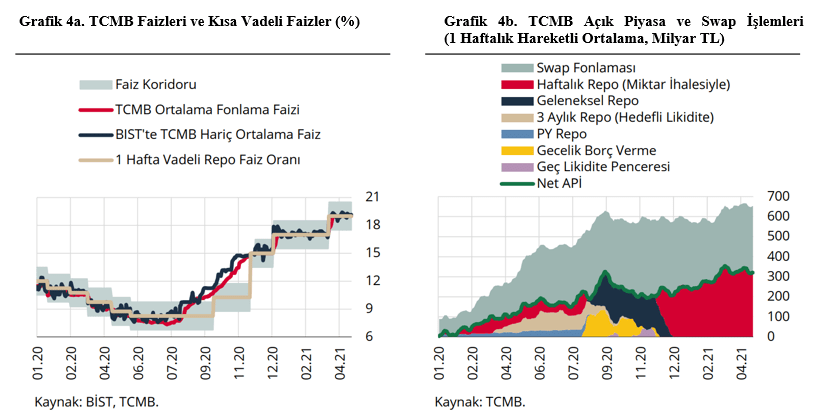

Grafik 4’te, Merkez Bankasının fonlama düzeyi ile fon maliyetini gösteren faiz oranlarının birlikte hareket ettiği görülmektedir. Piyasaya para sürülmesi durumunda faiz oranlarının gevşemesi, piyasanın nakit ve finans ihtiyacının karşılanması ve ekonomik aktivitenin toparlanması beklenir. Grafik, bir buçuk yıla yaklaşan bir dönemde fonlama ile fonlama maliyetinin (faiz) aynı yönlü olduğunu göstermektedir. İktisat teorisi bakımından yeni klasiklerin rasyonel beklenti hipotezinin burada geçerli olduğu söylenebilir; ancak, konuyu daha pratik bir açıklama ve çözümlemeye getirmek için, teorik tartışmayı dışarıda bırakıyorum. Burada dikkat çeken nokta olarak, faizleri düşürmesi beklenen genişletici politikanın faizleri düşürmek bir yana artırdığı verisiyle karşılaşmamızdır. 2018 yılından bu yana Kredi Garanti Fonu (KGF) yoluyla piyasaya sürülen paranın üretim ve ticaret üzerinde yoğun bir etkisinin olması beklenirken, bu beklenti büyük oranda gerçekleşmedi ve bu mecra dâhil genişletici politika nedeniyle piyasaya sürülen paranın enflasyona tebdili ortaya çıkmış oldu.

Genişletici politikada firmaların niyetlenmemiş davranışları

Hükümetin genişletici para politikası sayesinde ilave fon temin eden büyük şirketler, bu fonları dört şekilde değerlendirmektedir. Bu değerlendirmelerin biri hariç, diğerleri, politika amacına hizmet etmek bir yana, politikayı etkisizleştirici yönde işlev görmektedir. Ulusal ölçekteki büyük firmaların her birinin yüzlerce firma ile borç-alacak ilişkisi bulunmaktadır. Bu borç-alacak zinciri içindeki firmaların genişletici ekonomi politikasından yararlanabilmeleri için, zincir içinde akışın kesintiye uğramaması gerekir. Ancak, bu kesintisizliği garanti etmenin bir yolu da mevcut sistemde mevcut değildir veya kronizm nedeniyle fiilen mümkün değildir. Nitekim aşağıda Grafik 5’te görüldüğü gibi, firmalar kriz ortamlarında kendilerine sağlanan finansman kolaylığını, yükümlülüklerini yerine getirmek üzere kullanma (1 nolu seçenek) yerine, alternatif kullanım ve yatırım alanlarına yönelerek bunu, ulusal politikayı etkisizleştirme pahasına, şirketleri için fırsata çevirmeyi tercih etmektedirler. Genişletici politikanın çok küçük bir gecikme sonrasında fiyatlara yansımasını bu şekilde okumak mümkündür.

Grafik 5. Niyetlenmemiş sonuçlar: Genişletici para politikası ve fiili sonuçları

Dijital dönüşüm, bir çözüm imkânı sağlıyor mu?

Ekonomi politikası konusunda araştırmacı ve uygulamacılardan oluşan bir ekip olarak bu konu üzerinde son üç yıldan bu yana çalışıyoruz. Borç-alacak zinciri içindeki firmalar, kurumlar, yerel yönetimler, STK’lar ve diğer ekonomik aktörlerin dijital ortama aktarılmış borç ve alacaklarının Türkiye şartlarında ofsetlenerek kısmen temizlenebileceğini ve para talebinin düşeceğini öngörüyoruz. Yüzlerce firmanın birbiriyle binlerce alacak ve borç ilişkisini dikkate alarak bir merkezî takas sistemi yoluyla temizlemenin ekonomiye büyük bir rahatlama sağlayacağını öngörüyoruz. Merkez Bankası verilerinden, EFT ve havale tutarının günlük olarak 500 milyar TL civarında olduğunu tahmin ediyorum. Bunun ulusal ve yabancı para talebi üzerindeki baskısı düşünüldüğünde, para talebindeki bir düşüşün faizler ve döviz kuru üzerindeki etkisi daha iyi anlaşılır.

Böyle bir merkezi temizleme sistemini en başta savunması gerekenler ticaret ve sanayi odaları ile Ticaret Bakanlığıdır. Firmalar başta olmak üzere, Hazine ve Maliye Bakanlığı ile Merkez Bankası bu sistemin en büyük yararlanıcıları olacaktır. Bu sisteme en fazla karşı çıkması muhtemel aktörler ise mevcut finansman kolaylıklarını amacı dışında kendi menfaatleri için istimal ve istismar edenler olacaktır.

Dijitalleşmenin giderek kaçınılmaz bir fenomene dönüştüğü günümüzde, Türkiye’nin hızlı bir şekilde dağıtık yapı ve sistemlerini network ilişkisi içinde entegre etmesi büyük bir aciliyet göstermektedir. Kurumlar bazında dağınık olarak kurulan dijitalleşme birimlerinin büyük fotoğrafın neresine karşılık geldikleri, hangi işlevleri hangi ortak kaynakla kullanacakları ilk olarak masa başı iyi bir tasarımı gerektiriyor. Aksi halde, son zamanların popüler konusu olan “128 milyar Dolara ne oldu?” gibi konjonktürel ve sadra şifa bir cevabı da olmayan bir vakaya takılıp kalırız.

Metin Toprak

1966 Ardahan doğumlu. İstanbul Üniversitesi İktisat Bölümünden 1987 yılında mezun oldu. Yüksek lisansı ve doktorasını da bu Üniversitede yaptı. Kırıkkale, Eskişehir Osmangazi, Uluslararası Saraybosna, Türk Hava Kurumu ve İstanbul Üniversitelerinde öğretim üyesi ve yönetici olarak görev aldı. Başbakanlık Aile Araştırma Kurumunda uzman yardımcısı, Bankacılık Düzenleme ve Denetleme Kurumunda Başkan Yardımcısı, Rekabet Kurumunda İkinci Başkan ve ÖSYM’de Başkan Yardımcısı olarak görev yaptı. Finansal sistem ve ekonomik kalkınma, sosyal politika, yoksulluk ve yükseköğrenim sisteminin reformasyonu başlıca ilgi alanlarıdır.